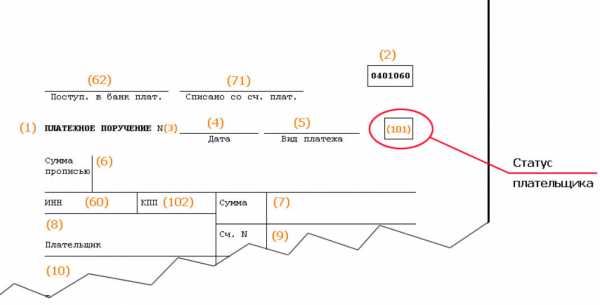

Статус плательщика (поле 101) в платёжном поручении

В Положении ЦБ РФ от 19 июня 2012 г. N 383-П «О правилах осуществления перевода денежных средств» о реквизите «статус плательщика» (поле 101) говорится буквально следующее:101 — Указывается информация в соответствии с требованиями нормативных правовых актов, принятых федеральными органами исполнительной власти совместно или по согласованию с Банком России

А уже с учётом этого требования, код налогоплательщика начиная с 2014 года установлен Приказом Минфина России от 12 ноября 2013 г. № 107н. (Приложение № 5 — Правила указания информации, идентифицирующей лицо или орган, составивший распоряжение о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации). И этот Приказ Минфина согласован Председателем Центрального банка Российской Федерации Э.С. Набиуллиной. Отдельные изменения в приказ № 107н внесены Приказом Минфина России от 23.09.2015 N 148н «О внесении изменений в приказ Министерства финансов Российской Федерации от 12 ноября 2013 г. N 107н».

Что означает «Статус плательщика» в платёжном поручении?

Статус (лат. status) — означает «состояние», либо «положение» рассматриваемого объекта в определённой структуре или системе. В нашем случае – положение в налоговой системе.

Статус плательщика — это правовое положение объекта, который непосредственно оформляет расчётные документы на денежный перевод в бюджетную систему Российской Федерации по перечислению налогов, сборов и иных платежей, и это правовое положение выражается определённым кодом.

Статус плательщика (101) — указывается двузначным кодом статуса налогоплательщика. С 2014 года код налогоплательщика, идентифицирующий лицо или орган, составивший распоряжение о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации, может принимать значения от 01 до 26, что закреплено в Приложении 5 Приказа Минфина России от 12 ноября 2013 г. № 107н.

Согласно Приложению 11 к Положению Банка России от 19 июня 2012 года N 383-П «О правилах осуществления перевода денежных средств» максимальное количество символов в реквизите 101 (поле 101) платёжного поручения, инкассового поручения, платёжного требования или платёжного ордера при составлении в электронном виде также закреплено двузначной цифрой (2)

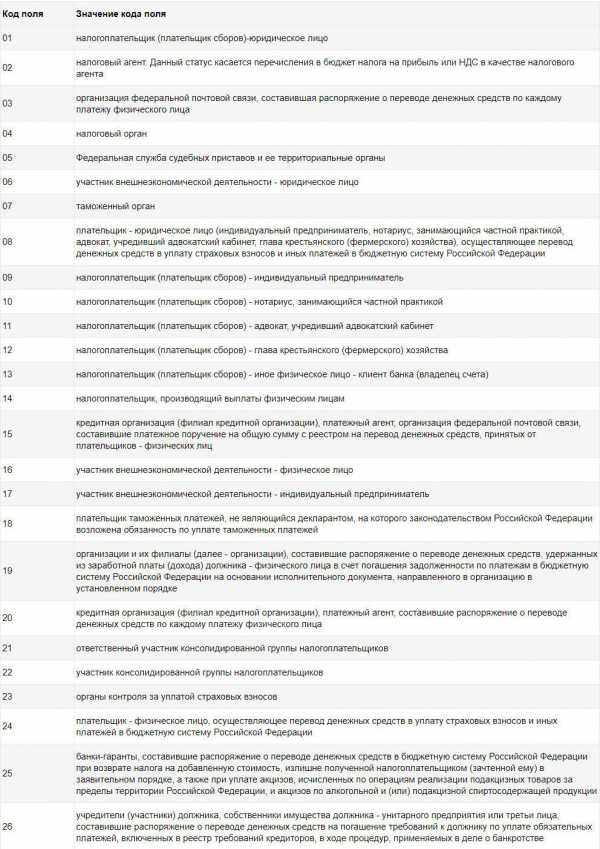

В Приложении № 5 Приказа Минфина России от 12 ноября 2013 г. № 107н приведено значение статуса плательщика для всех 26 кодов, которые необходимо использовать при заполнении поля 101. А Приказом Минфина России от 23.09.2015 N 148н в Приложение № 5 внесены некоторые изменения и дополнения.

Ниже приведены действующие с 23.09.2015 г. значения кодов «Статус налогоплательщика»:

| Код | Статус налогоплательщика (плательщика сборов) |

|---|---|

| 01 | Юридическое лицо — налогоплательщик (плательщик сборов) |

| 02 | Налоговый агент |

| 03 | Организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица |

| 04 | Налоговый орган |

| 05 | Федеральная служба судебных приставов и ее территориальные органы |

| 06 | Участник внешнеэкономической деятельности — юридическое лицо |

| 07 | Таможенный орган |

| 08 | Плательщик — юридическое лицо (индивидуальный предприниматель, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава крестьянского (фермерского) хозяйства), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации |

| 09 | Налогоплательщик (плательщик сборов) — индивидуальный предприниматель |

| 10 | Налогоплательщик (плательщик сборов) — нотариус, занимающийся частной практикой |

| 11 | Налогоплательщик (плательщик сборов) — адвокат, учредивший адвокатский кабинет |

| 12 | Налогоплательщик (плательщик сборов) — глава крестьянского (фермерского) хозяйства |

| 13 | Налогоплательщик (плательщик сборов) — иное физическое лицо — клиент банка (владелец счета) |

| 14 | Налогоплательщики, производящие выплаты физическим лицам |

| 15 | Кредитная организация (филиал кредитной организации), платёжный агент, организация федеральной почтовой связи, составившие платёжное поручение на общую сумму с реестром на перевод денежных средств, принятых от плательщиков — физических лиц |

| 16 | Участник внешнеэкономической деятельности — физическое лицо |

| 17 | Участник внешнеэкономической деятельности — индивидуальный предприниматель |

| 18 | Плательщик таможенных платежей, не являющийся декларантом, на которого законодательством Российской Федерации возложена обязанность по уплате таможенных платежей |

| 19 | Организации и их филиалы (далее — организации), составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника — физического лица в счёт погашения задолженности по платежам в бюджетную систему Российской Федерации на основании исполнительного документа, направленного в организацию в установленном порядке |

| 20 | Кредитная организация (филиал кредитной организации), платёжный агент, составившие распоряжение о переводе денежных средств по каждому платежу физического лица |

| 21 | Ответственный участник консолидированной группы налогоплательщиков. |

| 22 | Участник консолидированной группы налогоплательщиков. |

| 23 | Органы контроля за уплатой страховых взносов. |

| 24 | Плательщик — физическое лицо, осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации |

| 25 | Банки — гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции. |

| 26 | Учредители (участники) должника, собственники имущества должника — унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включённых в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве. |

Платёжные поручения, в которых поле 101 имеет значение, т.е. заполнено — подлежат обязательному контролю банка на предмет наличия значений реквизитов 102-110. Заполнение полей 101 – 110 относит денежный перевод к бюджетным платежам.

Поля 101 – 110 заполняются в платёжном поручении только при платежах в бюджетную систему РФ.

Статус плательщика (101) — не привязан к банку обслуживания плательщика или каким либо другим реквизитам, отражаемым в платёжном документе.

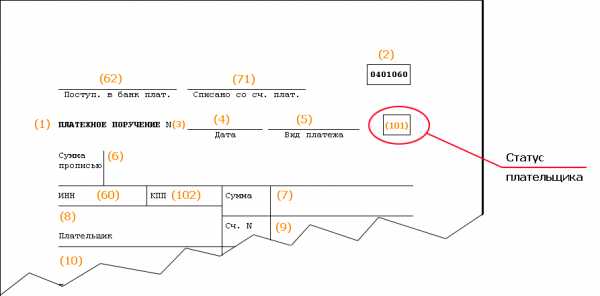

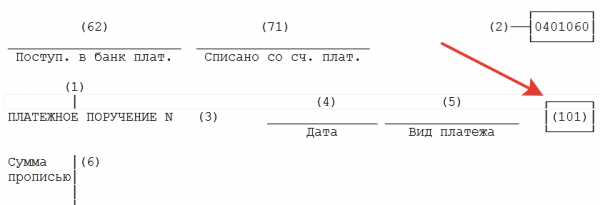

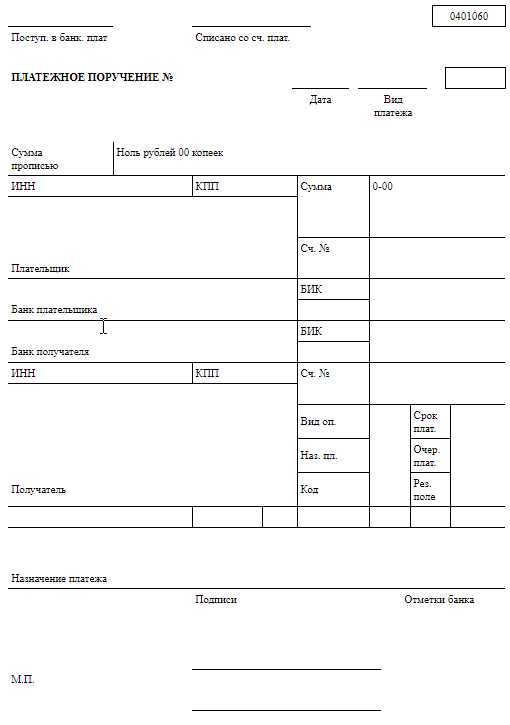

Где в платежном поручение расположено поле 101?

При оформлении платежей в бюджетную систему РФ реквизит «Статус плательщика» (поле 101) заполняется в следующих платёжных документах: — в платёжных поручениях, инкассовых поручениях и платёжных ордерах. Где в платежном поручении находится поле 101? Поле 101 находится в верхней части платёжного поручения, а именно:

Поле 101

bankirsha.com

Статус плательщика

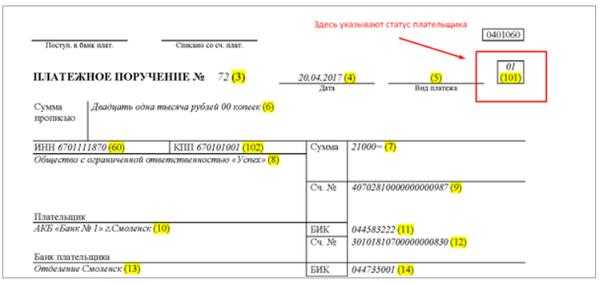

При формировании платежек все фирмы и частные бизнесмены встречаются с необходимостью заполнить поле №101. Оно предназначается для указания статуса плательщика. Статусы прописываются специальными кодами. Узнать, какой категории, какой код принадлежит, вы можете из следующей статьи.

Поле 101

Строчка 101 находится вверху с правой стороны бланка платежки. Рядом находится поле «вид платежа». В строчке предусмотрено место для двух знаков, содержащих в зашифрованном виде сведения о правовом статусе плательщика, его виде деятельности и совершаемом типе перечисления.

Статус плательщика-составителя

Как было сказано выше, статус составителя указывается в графе платежки №101 при расчетах с бюджетами различных уровней. В других случаях это поле оставляют незаполненным. При принятии решения о внесении кода в данное поле необходимо принимать во внимание следующее:

- Указывать значение, равное 0, запрещено;

- Значение поля 101 платежки должно полностью соответствовать разъяснениям Министерства Финансов, которые изложены в его Приказе №107н;

- Запрещается оставлять поле 101 «статус плательщика» незаполненным в случае, если средства перечисляются в бюджет одного из уровней.

Таблица кодов статусов плательщиков-составителей

Все коды статусов плательщиков, указываемые в платежках при расчетах с бюджетом, содержатся в Приказе Министерства Финансов №107н. Всего значений двадцать шесть. Приведем таблицу кодов статусов плательщиков в платежных поручениях 2017:

| Код статуса | Пояснение |

| 01 | Налогоплательщик – юридическое лицо |

| 02 | Налоговый агент |

| 03 | Организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица |

| 04 | Налоговый орган |

| 05 | Федеральная служба судебных приставов и её территориальные органы |

| 06 | Участник внешнеэкономической деятельности – юридическое лицо |

| 07 | Таможенный орган |

| 08 | Юридическое лицо (индивидуальный предприниматель, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава крестьянского (фермерского) хозяйства), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации |

| 09 | Индивидуальный предприниматель |

| 10 | Нотариус, занимающийся частной практикой |

| 11 | Адвокат, учредивший адвокатский кабинет |

| 12 | Глава крестьянского (фермерского) хозяйства |

| 13 | Иное физическое лицо – клиент банка (владелец счёта) |

| 14 | Налогоплательщик, производящий выплаты физическим лицам |

| 15 | Кредитная организация (филиал кредитной организации), платежный агент, организация федеральной почтовой связи, составившие платежное поручение на общую сумму с реестром на перевод денежных средств, принятых от плательщиков — физических лиц |

| 16 | Участник внешнеэкономической деятельности — физическое лицо |

| 17 | Участник внешнеэкономической деятельности — индивидуальный предприниматель |

| 18 | Плательщик таможенных платежей, не являющийся декларантом, на которого законодательством Российской Федерации возложена обязанность по уплате таможенных платежей |

| 19 | Организации и их филиалы (далее — организации), составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника — физического лица в счет погашения задолженности по платежам в бюджетную систему Российской Федерации на основании исполнительного документа, направленного в организацию в установленном порядке |

| 20 | Кредитная организация (филиал кредитной организации), платежный агент, составившие распоряжение о переводе денежных средств по каждому платежу физического лица |

| 21 | Ответственный участник консолидированной группы налогоплательщиков |

| 22 | Участник консолидированной группы налогоплательщиков |

| 23 | Органы контроля за уплатой страховых взносов |

| 24 | Плательщик — физическое лицо, осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации |

| 25 | Банки-гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции |

| 26 | Физлица, юрлица по погашению требований к должнику |

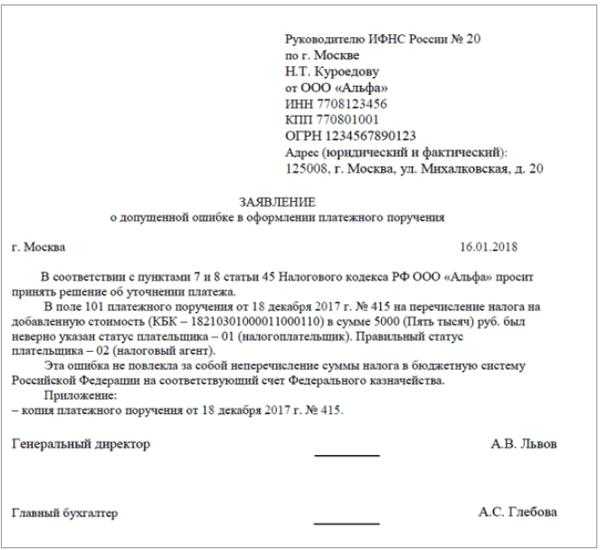

Что делать, если при указании кода статуса совершена ошибка?

Если при указании кода была совершена ошибка, будет зафиксирован факт не перечисления платежа в бюджет. То есть, даже если со счета отправителя деньги списались, на счет получателя они не зачислятся. В соответствии с налоговым законодательством, налог будет считаться неуплаченным, а это может грозить для плательщика штрафными санкциями.

Чтобы избежать споров с налоговой службой, следует действовать в следующем порядке:

- Проверить платежку на ошибки.

- Если ошибки обнаружены, подать в налоговую инспекцию заявление, в котором будет уточнен статус плательщика в платежке.

- Лучше всего осуществить с налоговой инспекцией сверку по ранее уплаченным налогам и взносам. По итогам этого процесса будет сформирован акт, который подписывается обеими сторонами – плательщиком налогов и работником налоговой службы.

Особенности статуса плательщика для предпринимателей

Как видно из таблицы, приведенной выше, частные бизнесмены при уплате взносов по страховке за наемных работников должны проставлять код 14, а при уплате взносов за себя, указывается статус плательщика 09.

Если предприниматель уплачивает взносы и за себя, и за работников, он должен сформировать две платежки с указанием разных статусов.

Особенности статусов 01, 08, 09 и 14 в 2017 году

С начала 2017 года взносы по страховке были переданы налоговой службе, которая теперь регулирует их расчет и уплату. В связи с этим, у многих работников бухгалтерии возник вопрос по поводу заполнения поля 101.

До начала 2017 года при уплате взносов по страховке проставлялся код 08, а теперь требуется указывать следующие коды:

- 01 – юрлица;

- 09 – частные бизнесмены при уплате взносов за себя;

- 14 – частные бизнесмены при уплате взносов за своих работников.

okbuh.ru

Статус плательщика в платежном поручении в 2019 году: расшифровка, перечень статусов

Статус плательщика — это обязательный реквизит, который нужно указывать в платежном поручении в 2019 году. В статье подробная расшифровка статусов плательщика и образцы заполнения платежек. Здесь вы также можно скачать полный перечень кодов.

Реквизит является обязательным для заполнения. Его указывают как юридические лица, так и индивидуальные предприниматели. Но только при перечислении денег в бюджетную систему РФ. При переводе сумм контрагентом статус не проставляют.

Программа «БухСофт» автоматически формирует любые налоговые платежные поручения с актуальными реквизитами. Программа сама поставит правильный КБК, очередность платежа и код налогового периода. Попробуйте бесплатно:

Скачать образец налоговой платежки

Что значит статус плательщика?

Это двухзначный код со значением от 01 до 30. Для него предназначено поле 101 платежного поручения. Важно правильно указать этот код. В противном случае, деньги, использованные для уплаты налогов и страховых взносов, “зависнут” на счетах Федерального казначейства в составе невыясненных платежей. Фирму или ИП могут оштрафовать за просрочку уплаты налога или взноса. Придется заниматься уточнением платежа.

Статусы налогоплательщика в 2019 году: изменения

Перечень кодов статусов Минфин утвердил 12 ноября 2013 года приказом № 107н.

Недавно он претерпел ряд изменений в связи с передачей ФНС администрирования страховых взносов. Теперь платежные поручения на уплату страховых взносов заполняют также, как и на перечисление налогов. Отличия только в части КБК и назначения платежа.

В 2018 года при уплате страховых взносов юрлица в поле 101 ставят статус плательщика 01. ИП — статус плательщика 09 (аналогично по взносам в ПФР за себя и нанятых сотрудников).

При уплате взносов на “травматизм” юридические лица указывают статус плательщика 08. У предпринимателей статус плательщика — 09.

Уплачивая НДФЛ, юридические лица и ИП ставят статус плательщика 02.

Также отметим, что в перечень внесли дополнительные коды в части погашения долгов перед бюджетом третьим лицом. Пункт 1 статьи 45 Налогового кодекса предусматривает возможность перечисления задолженности за иным лицом.

Статусы плательщика в поле 101: расшифровка

В таблице ниже приведен полный перечень кодов статуса налогоплательщика с расшифровкой.

|

Код |

Расшифровка |

|

01 |

Используют фирмы, которые уплачивают сборы, страховые взносы и иные платежи, администрируемые налоговой службой |

|

02 |

Присвоен налоговым агентам |

|

03 |

Используют почтовые ФГУП при отправке распоряжений на перечисление денег физическими лицами (за исключением таможенных платежей) |

|

04 |

Применяет ФНС и ее территориальные подразделения |

|

05 |

Применяет ФССП и ее территориальные подразделения |

|

06 |

Предназначен для организаций, которые участвуют в ВЭД (за исключением получателей международных почтовых отправлений) |

|

07 |

Применяет ФТС России |

|

08 |

Предназначен для компаний, предпринимателей, частнопрактикующих нотариусов, адвокатов (которые учредители адвокатский кабинет) и глав КФХ при направлении ими платежей в бюджетную систему РФ (за исключением таких платежей, как налоги, сборы, страховые взносы и т.п., которые администрирует налоговая служба) |

|

09 |

Используют предприниматели для уплаты сборов, страховых взносов и др. платежей, администрируемых налоговой службой |

|

10 |

Предназначен для частнопрактикующих нотариусов для перечисления сборов, страховых взносов и иных платежей, администрируемых налоговой службой |

|

11 |

Применяют адвокаты, учредившие адвокатские кабинеты для уплаты сборов, страховых взносов и иных платежей, администрируемых налоговой службой |

|

12 |

Для глав КФХ при уплате ими сборов, страховых взносов и др. платежей, администрируемых налоговой службой |

|

13 |

Используют физические лица при перечислении сборов, за совершение налоговой службой юридически значимых действий, взносов на страхование и т. п. |

|

15 |

Предназначен для использования банками, платежными агентами, ФГУП почтовой связи. С помощью этого кода они заполняют платежные поручения с общей суммой и реестром на перевод средств от клиентов, являющихся физлицами |

|

16 |

Применяют физические лица, участвующие в ВЭД |

|

17 |

Применяют предприниматели, участвующие в ВЭД |

|

18 |

Предназначен для всех лиц (не являющихся декларантами) для перечисления таможенных платежей в соответствии с законами РФ |

|

19 |

Используют юридические лица при оформлении распоряжений на перечисление сумм, удержанных по исполнительным листам из доходов своих работников |

|

20 |

Применяют банки и платежные агенты, когда по распоряжениям переводят деньги по платежам физических лиц |

|

21 |

Для ответственных участников КГН |

|

22 |

Для участников КГН |

|

23 |

Использует ФСС России |

|

24 |

Для физических лиц. Используют при перечислении денег на уплату сборов, страховых взносов, администрируемых ФСС и по другим платежам в бюджет (кроме сборов за совершение налоговой службой юридически значимых действий и администрируемых ей платежей, а также ФТС) |

|

25 |

Применяют банки-гаранты, когда оформляют распоряжения на перечисление сумм в бюджет РФ при возврате излишне полученного НДС и при уплате акцизов |

|

26 |

Предназначен для учредителей и собственников имущества должника, а также 3-х лиц при банкротстве. Указывают в распоряжениях о перечислении денег на погашение требований к должнику по уплате обязательных платежей из реестра требований |

|

27 |

Применяют банки и их филиалы при оформлении распоряжений на перевод средств из бюджета, не зачисленных получателю и которые подлежат возврату |

|

28 |

Для получателей международных почтовых отправлений (участники ВЭД) |

|

29 |

Для других юридических лиц |

|

30 |

Для других физических лиц |

Статус плательщика 09

Данный статус использует ИП, когда оформляет платежное поручение на перечисление страховых взносов и налогов за себя и за свой наемный персонал. Такие разъяснения дала ФНС в письме от 15.02.2017 № ЗН-3-1/978.

Образец статуса в платежке

Форма платежного поручения обязательна к применению. Бланк утвержден 19 июня 2012 года приказом ЦБ РФ № 383-П.

Статус в платежке указывают здесь:

Порядок заполнения платежки см. в статье «Платежное поручение: образец заполнения 2018 скачать в word и excel»

Если статус налогоплательщика ошибочный

Чтобы избежать пеней и штрафов за несвоевременное перечисление средств в бюджет, нужно уточнить статус. Порядок уточнения зависит от двух моментов.

- Ошибку нашли сами.

- Ошибку обнаружили инспекторы.

Если нашли ошибку самостоятельно, подайте в налоговую заявление в свободной форме на уточнение платежа. В документе укажите информацию, которая позволит инспекторам идентифицировать вас как плательщика. Приведите название юрлица (ФИО ИП), адрес, ИНН, КПП, ОГРН

Также представьте копию платежного поручения с ошибкой.

Во втором случае инспекторы сами сообщат вам о невыясненном платеже (согласно инструкции, утв. приказом от 25.07.2017 № ММВ-7- 22/579@). Вы получите сообщение с кодом ошибки 15.

Представьте в налоговую документы (см. выше), с помощью которых она проведет сверку платежей. В течение 10 дней после получения документов или подписания акта сверки (если будет проводиться) ИФНС вынесет решение. О нем вас уведомят в течение 5 рабочих дней.

Когда ошибочный код поставил банк, вам не нужно вносить исправления в платежное поручение. Инспекция проведет с вами сверку и запросит у банка копию платежки с ошибкой.

В заключение ознакомьтесь с таблицей, наиболее часто применяемых статусов:

|

Статус |

Где применяют |

Кому присвоен |

|

Статус плательщика 01 |

Уплата налогов, сборов, пошлин и обязательных страховых взносов (за исключением взносов на “травматизм”) |

Компании

|

|

Статус плательщика 02 |

Уплата НДФЛ, НДС, налога на прибыль |

Компании и ИП |

|

Статус плательщика 08 |

Уплата взносов на “травматизм” |

Компании, когда платят за своих работников |

|

Статус плательщика 09 |

ИП, когда платят за своих работников |

www.buhsoft.ru

Налоговый статус 13, что это?

Передача администрирования страховых взносов ИФНС вызвала немало вопросов. Один из наиболее актуальных: какой статус плательщика на уплату страховых взносов с 2017 года указывать в поле 101 платежного поручения? Ранее мы опубликовали материал, посвященный вопросам заполнения платежных поручений по страховым взносам в 2017 году. А здесь коснемся только изменений в заполнении поля 101.

Известно, что правила заполнения поля 101 в платежном поручении регламентируются приложением № 5 к приказу Минфина РФ № 107н. Но действующая на данный момент редакция этого приложения не содержит статуса, который без сомнений можно было применить к страхователю, перечисляющему взносы в ФНС. Напомним, до передачи администрирования страховых взносов ФНС в платежном поручении на уплату страховых взносов необходимо было во всех случаях указывать код «08».

В свою очередь, в 2016 году Минфин РФ опубликовал проект приказа «О внесении изменений в приказ Министерства финансов РФ № 107н».

В данном документе говорится, что при перечислении страховых взносов юридическими лицами в поле 101 необходимо указывать код «01». ИП, уплачивающие страховые взносы «за себя», должны указывать код плательщика «09», ИП уплачивающие страховые взносы за наемных работников, должны указывать статус плательщика «14».

Но данный проект Приказа на данный момент не вступил в силу. Поэтому, какой должен быть статус плательщика в платежном поручении в 2017 году, до конца не ясно.

При этом до сих пор нет никаких официальных разъяснений на эту тему. В связи с этим остается лишь уповать на собственное логическое мышление, в расчете на то, что оно совпадает с мышлением людей, которые будут администрировать данные платежи.

Между тем, на тематических форумах в интернете бухгалтера высказывают три точки зрения на предмет того, какой статус должен быть указан в поле 101. Предлагаем вниманию читателей каждую из них.

Юрлица — «01», ИП — «09», «14»

Согласно одному из мнений, ИП при уплате взносов за себя должны ставить в поле 101 код «09», при уплате взносов за наемных работников — код «14»; организации — код «01».

Данное мнение основано на том факте, что администрирование страховых взносов передано налоговикам, что, по мнению сторонников данной точки зрения, позволяет поставить знак равенства между страхователями и налогоплательщиками. Проблема этого решения в том, что действующая редакция Налогового кодекса разделяет понятия «плательщик страховых взносов» и «налогоплательщик».

Статус «08»

Этот статус применялся при перечислении страховых взносов в прошлые годы, и, по мнению ряда специалистов, должен применяться и сейчас. В том числе, платежные поручения именно с этим статусом плательщика принимает Сбербанк-онлайн, отвергая платежки, в которых указаны иные статусы. Напомним, статус «08» предназначен для ИП и организаций, осуществляющих перечисление страховых взносов в бюджет РФ. Проблема в том, что, несколько региональных отделений ФНС РФ накануне дали официальные ответы страхователям с рекомендацией указывать иной статус плательщика, о котором ниже.

Статус «14»

Этот статус означает налогоплательщика, производящего выплаты физическим лицам. Казалось бы, он совершенно не подходит для рассматриваемого случая. Тем не менее, как говорилось выше, несколько местных ИФНС рекомендовали использовать именно этот код.

Что делать?

Как видим, на данный момент нельзя с уверенностью утверждать, какой должен быть статус плательщика в платежном поручении по страховым взносам в 2017 году. Без сомнений можно говорить только о статусе плательщика при уплате взносов «на травматизм». Их администрирование не было передано ФНС, а осталось под контролем ФСС. Поэтому в этом случае надо однозначно указывать, как и в прошлые годы, код «08».

Что касается «медицинских» и «пенсионных» взносов, вероятность ошибки остается при указании любого из рассмотренных выше статусов.

Поэтому единственная рекомендация, которую можно дать — не торопиться с уплатой страховых взносов, а дождаться официальных разъяснений. Как только они появятся, мы оперативно внесем изменения на этой странице.

Между тем, практика прошлых лет показывает, что инспектора ИФНС засчитывают платежи с неверно указанным статусом плательщика. Главное, чтобы правильно были указаны реквизиты получателя и КБК, которые в 2017 году изменились. Если же вы уже выполнили платеж, а после публикации официальных разъяснений окажется, что статус плательщика в платежном поручении в 2017 году указан неверно, чтобы полностью обезопасить себя от недоимки по страховым взносам, стоит подать заявление об уточнении платежа (на основании письма ФНС РФ № СА-4-7/19125). К заявлению должна быть приложена копия платежного поручения.

Обновление 08.02.2017 — разъяснения ИФНС вопроса статуса плательщика

Некоторые региональные ИФНС разослали страхователям разъяснения по поводу заполнения платежных поручений на уплату страховых взносов в 2017 году. Они вместе с образцами заполнения платежек содержатся в следующем документе:

Согласно документу, статус плательщика указывается следующим образом:

- Статус 01 – указывается при уплате страховых взносов юридическим лицом;

- Статус 09 – указывается при уплате страховых взносов индивидуальным предпринимателем;

- Статус 10 – указывается при уплате страховых взносов нотариусом, занимающимся частной практикой;

- Статус 11 – указывается при уплате страховых взносов адвокатом, учредившего адвокатский кабинет;

- Статус 12 – указывается при уплате страховых взносов главой крестьянского (фермерского) хозяйства;

- Статус 13 – указывается при уплате страховых взносов за наемных работников физическим лицом (не являющимся ИП).

Тоже может быть полезно:

Информация полезна? Расскажите друзьям и коллегам

Комментарии

Нажимая на кнопку «Отправить» вы подтверждаете, что ваш комментарий не содержит персональных данных в любой их комбинации

Вопросы и ответы в комментариях даются пользователями сайта и не носят характера юридической консультации. Если вам необходима юридическая консультация, рекомендуем получить ее, задав вопрос по телефонам, указанным выше, или через эту форму

.

warmedia.ru

Статусы в платежном поручении в 2018 году

Статус в платежном поручении в 2018 году — это информация о плательщике в бюджет РФ. Бухгалтер обязан без ошибок заполнить поле 101 для верного зачисления денег. Со 2 октября 2017 года действуют новые требования, о которых вы сможете узнать из статьи.

Статус в платежном поручении в 2018 году — это информация о плательщике в бюджет РФ. Специалист обязан указывать его точно для верного зачисления денег. При ошибочном указании реквизита платеж казначейством будет отнесен на невыясненные, и на его уточнение потребуется время. Последние изменения в этот порядок, которые вступили в силу 2 октября 2017 года, внес приказ Минфина России от 05.04.2017 № 58н «О внесении изменений в приказ Минфина от 12 ноября 2013 г. № 107н». Документом внесены поправки в порядок заполнения платежных поручений при перечислении денег в бюджет.

Уточнение платежей, администрируемых Налоговой, производится в порядке, определенном ст. 45 НК РФ и Приказом Минфина России от 18.12.2013 № 125н.

Образец бланка платежного поручения

Особенности заполнения поля 101. Примеры заполнения при формировании платежек

Статус составителя документа в платежном поручении 2018 заполняется на основании новых требований Минфина, которые изменили приказ № 107н.

Значение зашифровано кодом из двух цифр от 01 до 26. В связи с передачей контроля за средствами страховых фондов, кроме взносов «на травматизм», в ведомство ФНС со 2 октября 2017 года специалисту требуется обратить внимание на изменение кодов платежей страховых взносов, администрируемых налоговой. Минфин определил, что при перечислении платежей страховых взносов с кодом администратора «182» (Налоговая) указываются следующие значения поля 101:

- юридические лица — «01»;

- ИП — «09»;

- занимающиеся частной практикой — «10»;

- адвокаты — «11»;

- главы крестьянского хозяйства — «12»;

- физические лица — «13» и т. д.

Код «14» чиновники исключили, т. к. банковская система платежей требует доработки (Письмо ФНС России от 03.02.2017 № ЗН-4-1/[email protected]).

Наиболее распространенные случаи заполнения поля 101

|

Что бухгалтер перечисляет в бюджет |

Что бухгалтер указывает в поле 101 (показатель статуса в платежном поручении 2018) |

|

Налог (организация) |

01 |

|

Налог ИП (за себя) |

09 |

|

Налог (как налоговый агент) |

02 |

|

Страховые взносы организации, администрируемые ФНС |

01 |

|

Страховые взносы организации в ФСС 0,2 % |

08 |

|

Страховые взносы ИП за работников |

09 |

|

Страховые взносы ИП за себя |

09 |

Несколько частных случаев заполнения реквизита

Статус составителя в платежном поручении 2018 может варьироваться следующим образом:

- перечисление налога на прибыль. Налог на прибыль уплачивают организации — юридические лица. Налог платится с прибыли, полученной организацией. Бухгалтеру следует заполнить в поле 101 показатель «01»;

- перечисление на обязательное пенсионное страхование (далее ОПС) организацией. Страховые на ОПС находятся в ведении Налоговой. В поле 101 бухгалтеру нужно указать также показатель «01»;

- перечисление ОПС ИП. Страховые на ОПС для ИП, независимо от того, платит он их за себя или за сотрудников — верный показатель «09»;

- перечисление НДФЛ. НДФЛ — это налог, который организации и ИП удерживают с доходов своих работников в качестве налогового агента. Показатель статуса налогоплательщика в платежном поручении 2018 платежей по НДФЛ — «02»;

- перечисление больничного работнику. Платеж поступает сотруднику, а не в бюджет РФ. Поле 101 следует оставить незаполненным;

- перечисление аванса работникам. Уплата аванса не производится в бюджет РФ. Поле 101 необходимо оставить пустым;

- перечисление контрагенту за оплату выполненных услуг по информационному сопровождению. Платеж не осуществляется в бюджет РФ. Поле 101 не заполняется.

Более подробно об оформлении платежки в ПФР читайте на нашем сайте.

Образец бланка платежного поручения

Особенности заполнения поля 101

ppt.ru

Как заполнять статус плательщика в Сбербанке при оплате

Современные пользователи предпочитают использовать онлайн-сервисы для исполнения множества действий. В том числе, оплачивать счета или осуществлять налоговые взносы. Однако, во избежание различных недоразумений относительно зачисляемых денежных средств, необходимо ответственно отнестись к заполнению всех граф поручения по платежу через Сбербанк, в том числе и статус плательщика.

Что такое статус плательщика в платежном поручении

Статус плательщика — это важная информация, указываемая в графе 101 платежного поручения, которая идентифицирует положение плательщика в иерархии налогообложения. Другими словами – это номер, закреплённый за каждым, как физическим так и юридическим лицом, кто вносит средства в казну. Правильное заполнение данной графы поможет избежать недоразумений при оплате налогов и иных платежей в бюджетную систему РФ.

Разные права субъектов определяют дифференцированные номера, состоящие из двух цифр. После введения в 2014 году новых правил заполнения информации при переводе в бюджет, вместо 20 значений ввели 26 следующих:

Список кодов для заполнения графы 101

Список кодов для заполнения графы 101Объединяет все двузначные коды общее место для их заполнения. На бланке платёжного документа оно располагается в правом углу сверху. Это поле в свою очередь имеет постоянный номер – 101.

Как совершить платеж в бюджет физ. лицам в Сбербанке

На сегодняшний день Сбербанк, является одним из крупнейших банковский учреждений нашей страны. Количество клиентов этого банка уже давно превышает 100 млн. человек, среди которых более одного миллиона — это различные организации. Именно поэтому мы рассмотрим заполнение статуса плательщика на примере Сбербанка.

Заполнение бланка на перевод в бюджет в банке

Обратившись в отделение банка с целью проведения оплаты, например налогов, физическому лицу потребуется предоставить паспорт. Сотрудник банка выдаст бланк для заполнения. Рассмотрим основные графы заполнения поручения в банке:

- Информация о получателе перевода — ИНН, КПП, юридическое название организации, ОКАТО;

- Банковские реквизиты получателя — БИК банка, название банка, расчетный счет;

- Назначение платежа;

- Сумма;

- период оплаты;

- Статус плательщика.

Размещение статуса плательщика в платежном поручении

Размещение статуса плательщика в платежном порученииТаким образом потребуется заполнять платежное поручение, если бланк заполняется непосредственно в отделении банка. Данные для заполнения рекомендуется подготовить заранее.

Статус необходимо выбирать согласно вышеуказанной таблицы, например:

- 24 — физ.лицо, которое совершает перевод в пользу страховых взносов и иных платежей в государственную казну;

- 13 — иное физ.лицо, владелец банковского счета.

Одними из самых распространённых кодов-статусов для физических лиц считают 24 и 13. Первый используется для отправления средств за уплату взносов в фонд страхования. Следующий предназначен для платежей с такой же целью, но тогда получателем является непосредственно налоговая служба.

Как совершить оплату взносов в онлайн сервисе

Сбербанк Онлайн – это сервис, функционирующий в режиме реального времени и позволяющий взаимодействовать плательщику с получателем или с банковской организацией дистанционно, не встречаясь лично. С помощью онлайн-системы пользователи Сбербанка могут осуществлять различные платежи и переводы средств между собственными счетами, на счета других клиентов или организаций, в том числе и бюджетных.

В случае оплаты через Сбербанк Онлайн, часть информации, которую заполняли в банке не потребуется, а часть можно выбрать из предложенного системой списка. Например, если вы оплачиваете услуги дошкольных учреждений заполнение графы 101 статуса плательщика не потребуется, так как вы оплачиваете с банковского счета физического лица и код статуса определяется автоматически.

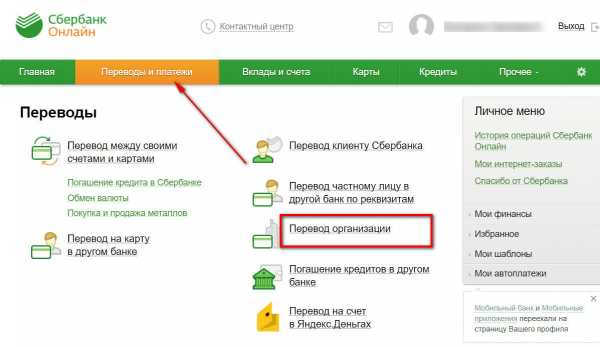

Для оплаты страховых взносов или налогов через онлайн сервис необходимо зайти в раздел Перевод организации

Для оплаты страховых взносов или налогов через онлайн сервис необходимо зайти в раздел Перевод организацииЧтобы осуществить платёж верно, стоит обратить особенно пристальное внимание на правильность внесённых данных в предложенные Сбербанком поля. Рассмотрим подробнее как совершить перевод в бюджет через онлайн-сервис:

- Осуществите вход в Сбербанк Онлайн, используя логин и пароль, а также одноразовый пароль из СМС;

- Перейдите в раздел Платежи и Переводы;

- Далее откройте вкладку Перевод организациям и выберите нужную из списка, или же совершите платеж в бюджет по реквизитам организации;

- Заполните реквизиты получателя;

- Выберите карточный счет, с которого будет произведена оплата, если их несколько;

- Заполните данные плательщика: серию и номер паспорта, адрес регистрации. Статус плательщика вводить не потребуется;

- Заполните сумму, указанную в квитанции на оплату;

- Подтвердите операцию кодом из СМС.

Как заполнить организации графу 101 в платежке

При совершения платежей в государственную казну имеется ряд особенностей. Например, при совершение страховых взносов ИП, адвокаты, нотариусы и другим в графе 101 необходимо указать:

- за своих сотрудников код 14;

- но если выплаты производятся за себя ИП указывают код 09, адвокат 11, нотариус 10.

Если организация или ИП имеет расчетный счет в Сбербанке, то совершить перевод в бюджет можно посредством интернет-банка Сбербанк Бизнес Онлайн. В данном случае, указание статуса плательщика является обязательным.

На основании уточняющего письма Федеральной налоговой службы от 2016 года, при совершении ошибки в указании статуса плательщика в графе 101, платеж не будет считаться неоплаченным. Тем не менее, денежные средства с разными статусами поступают на разные лицевые счета, и к примеру, страховой взнос могут принять за «Обязательные платежи». Для исправления ошибки потребуется написать заявление.

Заключение

Итак, заполнение графы 101 в Сбербанке, что идентифицирует статус плательщика – это важная часть платёжной операции. Знание того, как заполнять эту графу обезопасит клиента от направления платежей не по адресу и позволит обеспечить надёжность денежных переводов. Ведь деньги спишутся со счёта плательщика в любом случае, не зависимо от того как заполнили поле – верно или нет.

sbankom.ru

| Код | Статус налогоплательщика (плательщика сборов) |

|---|---|

| 01 | Юридическое лицо — налогоплательщик (плательщик сборов) |

| 02 | Налоговый агент |

| 03 | Организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица |

| 04 | Налоговый орган |

| 05 | Федеральная служба судебных приставов и ее территориальные органы ((в ред. Приказа Минфина России от 23.09.2015 N 148н) |

| 06 | Участник внешнеэкономической деятельности — юридическое лицо |

| 07 | Таможенный орган |

| 08 | Плательщик — юридическое лицо (индивидуальный предприниматель, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава крестьянского (фермерского) хозяйства), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации (в ред. Приказа Минфина России от 23.09.2015 N 148н) |

| 09 | Налогоплательщик (плательщик сборов) — индивидуальный предприниматель |

| 10 | Налогоплательщик (плательщик сборов) — нотариус, занимающийся частной практикой |

| 11 | Налогоплательщик (плательщик сборов) — адвокат, учредивший адвокатский кабинет |

| 12 | Налогоплательщик (плательщик сборов) — глава крестьянского (фермерского) хозяйства |

| 13 | Налогоплательщик (плательщик сборов) — иное физическое лицо — клиент банка (владелец счета) |

| 14 | Налогоплательщики, производящие выплаты физическим лицам |

| 15 | Кредитная организация (филиал кредитной организации), платёжный агент, организация федеральной почтовой связи, составившие платёжное поручение на общую сумму с реестром на перевод денежных средств, принятых от плательщиков — физических лиц |

| 16 | Участник внешнеэкономической деятельности — физическое лицо |

| 17 | Участник внешнеэкономической деятельности — индивидуальный предприниматель |

| 18 | Плательщик таможенных платежей, не являющийся декларантом, на которого законодательством Российской Федерации возложена обязанность по уплате таможенных платежей |

| 19 | Организации и их филиалы (далее — организации), составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника — физического лица в счёт погашения задолженности по платежам в бюджетную систему Российской Федерации на основании исполнительного документа, направленного в организацию в установленном порядке |

| 20 | Кредитная организация (филиал кредитной организации), платёжный агент, составившие распоряжение о переводе денежных средств по каждому платежу физического лица |

| 21 | Ответственный участник консолидированной группы налогоплательщиков. |

| 22 | Участник консолидированной группы налогоплательщиков. |

| 23 | Органы контроля за уплатой страховых взносов. |

| 24 | Плательщик — физическое лицо, осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации |

| 25 | Банки — гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции. |

| 26 | Учредители (участники) должника, собственники имущества должника — унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включённых в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве. |

bankirsha.com